どうもみこです。

「お金」はいくらあっても足りませんね。なかなか貯まらないし、むしろ出ていくばかりです。

とくに昔の私は本当に酷くて、20代半ばまで貯金もほとんどしていませんでした。

そんな私も、あることに気がついて行動を変え、現在は30代平均貯蓄額を上回る水準の貯蓄額を維持することができています。

この記事では、そんな私が貯金を貯めるために行った「具体的方法」を書いていきます。

・お金が貯まらない理由

・お金を貯めるための具体的方法

この2つが理解できます。

この記事の大きなポイントは、「収入と固定費を明確に掴んでおくこと」です。

浪費ばかりしていた「私の残念な過去」を参考にして、あなたの人生を良いものにして頂ければ幸いです。

なぜお金が貯まらないのか

結論は簡単、収入と支出のバランスが悪いからです。

貯金=毎月の収入(手取り)-支出

なぜバランスが悪いのか

当たり前のことですが、お金を毎月の収入以上に使い続けてればいつか破産します。毎月の収入よりも支出が少なければ、お金は自然と貯まっていきます。

わかっているけれど、これが難しいのです。

90年以上読まれている、「バビロンの大富豪「繁栄と富と幸福」はいかにして築かれるのか」にはこのようなことが書かれています。

収入の十分の一を貯金しなさい

お金を増やすため、投資をするにしても、起業するにしても、まずは収入を手元に残すことから始めなければなりません。

①収入からどのくらい使えるのかを把握していない

②物を買うときの判断基準が決まっていない

③優先順位をつけていない

④なにげなく散財している

順番に解説していきます。

①収入からどのくらい使えるのかを把握していない

私のように会社員であれば、毎月の収入はある程度決まっています。もちろん残業を頑張れば、月数万のプラスはあり得ます。ですが、基本的には数万のプラスといったところです。

「自由に使えるお金がどの程度あるのか」を考えず、財布の中が寂しくなったらお金をおろす。これを繰り返していては、お金が貯まるわけがありません。

毎月の収入が「13万円」であれば、「12万円の暮らし」をしなければ貯金はできません。毎月の収入があり、そこから固定費を引いたお金が自由になる金額です。

②物を買うときの判断基準が決まっていない

・安かったから買ったはいいけど、一回も使っていないものがある。

・それほど必要ではない物を、周りに流されてなんとなく買ってしまったことがある。

・営業に押されてなんとなく契約、毎月支払いを続けている。

もしもあなたがこのようなことに心当たりがあるのならば、「判断基準が決まっていない」可能性があります。

なにかを買うときは、「安いから買う」のではなく、「必要だから買う」のです。

支払うお金に見合った価値があるのか? ほんとうに今必要なのか? このような判断基準が必要です。

③優先順位をつける

お金は有限です。

1.今すぐに必要な物

2.来月でも大丈夫な物

3.ないと不自由を感じるもの

4.あってもなくても大丈夫な物

買い物をするときは、「本当に今必要なのか?」考えて優先順位をつけてみましょう。案外と、今はいらないものを買っていることがあるはずです。

④なにげなく散財している

・毎日コンビニで買い物をしている

・毎日タバコやお酒を買っている

・毎日カフェでコーヒーを買っている

毎日なにげなく買っている物にも、コストがかかっています。たとえ「1日ほんの500円」であったとしても、「月1万5千円」「年間18万円」の金額になります。

贅沢をしているつもりがなくても、結構な金額を使っているということは多々あるのです。

私の残念な過去

ここで、散財ばかりの私の過去を振り返ります。

貯金がない理由

理由を簡単に言えば、何も考えずにお金を使っていたからです。

給料日にお金をおろす→好きなことに使う→使い果たす→お金をおろす・・・

「車が欲しい」「車をかっこよくカスタムしたい」「遊びたい」「飲みに行きたい」と、必要かどうかも考えず、欲望に身を任せていました。

先ほど書いた①~④にそむき続けたその結果、恵まれた実家暮らしにもかかわらず「貯金なし」です。

欲望のままに生きれた、という意味ではよかったのかもしれません。ですが、もっと早く気がついていればもっと貯金額を積み上げることができていました。

そう考えると、非常に残念な過去です。

貯金を貯める具体的な行動方法

ここまで「なぜお金は貯まらないのか」を書いてきました。

ここからは、「それを理解したうえでどうするか?」について書いていきます。

まずは現状把握

給料明細を確認して、毎月の収入を調べる

まずは、現状を把握します。

給料明細をしっかりと確認し、自分の収入を理解しましょう。

年間の手取り額 ÷ 12 = 月当たりの手取り額

毎月増減はありますが、これでおよその「月当たりの手取り額」を把握することはできるはずです。この「月当たりの手取り額」をしっかりと把握して、この範囲内で生活をできることが大切です。

「年間の手取り額」にボーナスを含むかどうかですが、景気に左右されることもあるので、ボーナスを含まないことをおすすめします。

ボーナスを生活費にまわさなければ、ボーナスは貯金や、突然の出費に備えることができます。

固定費を調べる

固定費は、毎月必ず支払う金額です。

人により異なる部分もありますが、家賃、光熱費、カーローン、携帯代、保険等が該当します。

引き落としで支払っているのならば、通帳を見ると簡単に把握できます。

自由になるお金を掴む

月当たりの手取り額 - 固定費 = 自由になる金額

ここまでくると、「自由になる金額」を把握できます。

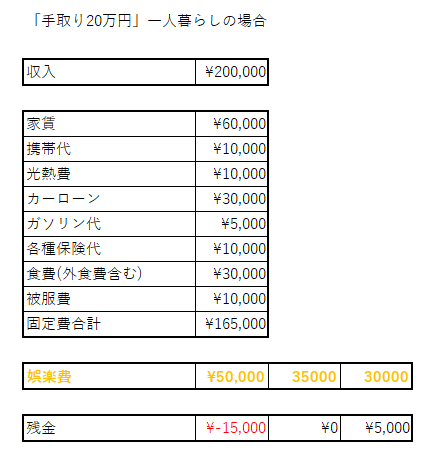

ここで例題として、手取り20万円をベースに考えてみましょう。

固定費に関しては私の独断です。(人により異なります)

この計算の場合、「収入」-「固定費」=「35,000円」ですので、毎月自由になるお金は 「35,000円」 です。けっこう少ないですね。

貯金をするための対策

収支の現状を把握したら、貯金をするための対策を考えていきましょう。

①娯楽費をいくら使うかで貯金が決まる

毎月の「娯楽費」をどの程度使うかにより、残せる金額が決まります。

娯楽費とは、デート代、友達との交際費、パチンコ、タバコ、お酒等、これも個人により異なります。生活する以外に、自由に使用する金額です。

・50,000円 → -15,000円

・35,000円 → 0円

・30,000円 → +5,000円

娯楽費が「35,000円」を超えた場合、月の収支がマイナスとなります。

娯楽費をどの程度使うことができるか? を知りる。娯楽費をどの程度に抑えるか、それによりいくら残すことができるのかが決まります。

②固定費を見直す

しっかりと支出の現状把握をしてから行う、「固定費削減」はとても有効です。私は、まず支出の現状把握をすることをおすすめしています。

それはせっかく固定費を減らしたとしても、支出を把握していなければ単に散財が増えるだけになる可能性があるからです。

それでは、もう一度収支を見ていきます。

削減ポイント①:携帯代

格安SIMにすれば、「月2千円」程度に抑えることが可能です。

変更した場合、およそ「月8千円」の削減です。

削減ポイント②:カーローン

そもそも、車は本当に必要ですか?

私のような田舎在住者は、車がなければ通勤ができません。ですが、通勤に使わないのであれば、無理に買う必要もないかもしれません。

必要なければ、「月3万円」の削減です。

削減ポイント③:保険代

親や、保険の営業にすすめられたままに保険に入っていませんか?

見直してみる価値はありますよ。

YouTubeチャンネル「リベラルアーツ大学」がおすすめです。

削減ポイント④:食費

外食が多かったり、お昼をコンビニで買うと、食費が割高になりやすいです。自炊を検討すれば削減の余地は大きいと思います。

飲み会も大きな金額が出ていくので、ムダな飲み会は減らすことをおすすめします。

個人差はあるでしょうが、「月1万円」程度の削減は可能ではないでしょうか。

③.貯金を固定費にする

①娯楽費をいくら使うかで貯金が決まる

②固定費を見直す

この2つを行うことで、毎月数万の貯金を可能にすることができるはずです。

毎月貯金できそうな金額が把握できたら、その貯金額を「固定費」にしましょう。

おすすめは、「財形貯金」です。

会社によっては、貯金額を引いてから給料を受け取ることができます。会社が対応していない場合は、利用している銀行の「定期積立」を利用しましょう。

毎月決まった額が引き落とされて、通帳に貯まっていきます。

同じ引き落としの「積立NISA」もおすすめです。銀行の貯金はほとんど増えませんので、運用も同時に行え、かつ利益が非課税の「積立NISA」はかなり良い選択です。

貯金を仕組み化する

「毎月あまったら貯金する」は、かなり難易度が高いです。

だったら、娯楽費と固定費を見直して、浮かすことができた金額を引き落とす形で貯金をしていきましょう。口座も分かれるので、つい使ってしまうことも防ぐことができます。

収入の十分の一を貯金しなさい

最後に

この記事では、私な残念な過去を振り返りながら、貯金を貯める方法について書いてきました。今思い返すと、ずいぶんともったいのないお金の使い方をしていました。

お金は浪費しましたが、今こうしてその経験を記事に残すことができています。私が浪費したお金も、完全な無駄ではなかったと信じたいです。

・収入と固定費を明確に掴んでおく

・自由になる金額の把握

・固定費を見直す

・ 貯金を仕組み化する

収入と支出のバランスを考えて、毎月少しづつ貯金や運用に回す。これは本当に大切なです。この記事が、あなたがなにかを見直すきっかけになれば幸いです。

貯金が増えると、心が落ち着いてくるというプラスの作用があります。お金の心配ばかりで生きていくのは大変です。

なにかを変えていくことができるとしたら、それはあなた自身の行動のみです。

コメント